Analyses des marchés des engrais agricoles

Analyse de marché du Lundi Juillet 2026

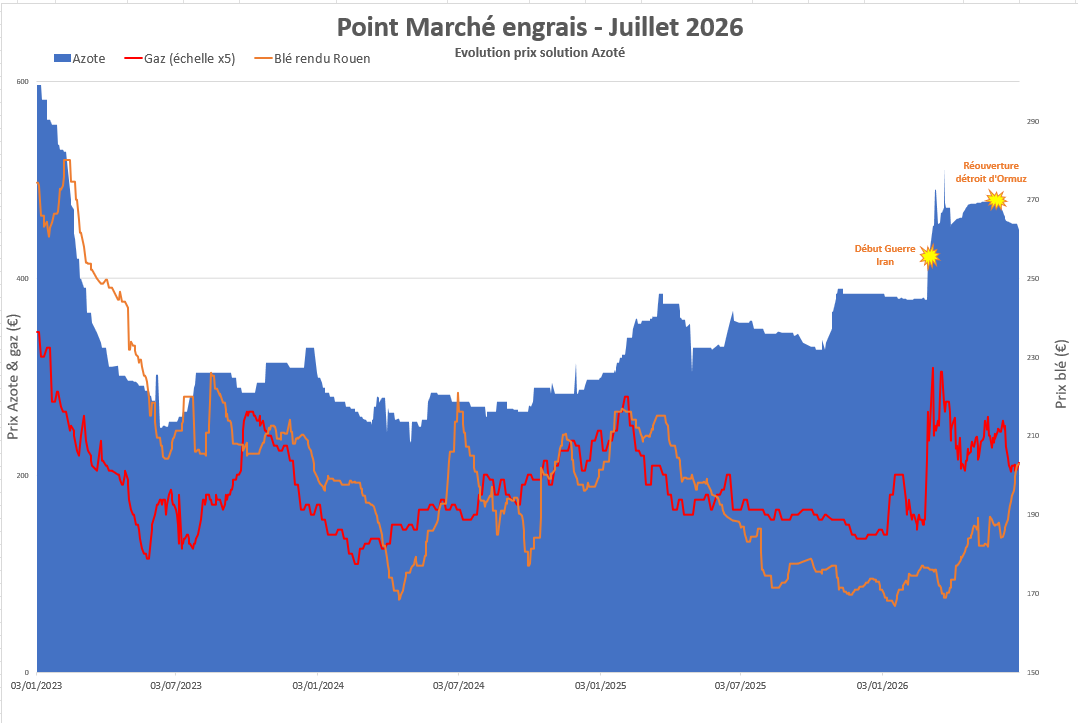

La réouverture du détroit d'Ormuz a provoqué une nette détente sur les marchés des engrais. Après plusieurs mois de tensions, les cours de l'urée et de la solution azotée dévissent.

• Géopolitique : Le retour à la normal de la circulation du trafic maritime dans le détroit d'Ormuz a permis de rassurer les marchés. Les perturbations majeures sur les flux énergétiques mondiaux se sont fortement atténuées. La prime de risque intégrée aux marchés des engrais depuis le début des tensions au Moyen-Orient s'efface progressivement. Toutefois, le contexte régional demeure incertain car l’accord définitif n’a pas été signé et les opérateurs restent attentifs à toute nouvelle escalade susceptible de raviver la volatilité.

• Énergie :Bold Le baril de Pétrole Brent a perdu près de 25% depuis le 11 juin, passant de 95 $/baril à environ 72$/baril, entraînant dans son sillage une baisse des coûts énergétiques et logistiques. Tandis que le gaz européen TTF poursuit sa détente. Cette évolution améliore les perspectives de coûts de production pour les engrais azotés, particulièrement dépendants du gaz naturel. Les industriels retrouvent progressivement de la visibilité sur leurs approvisionnements énergétiques. • Offre / Demande : Le marché de l'urée est entré dans une phase de correction à la baisse après les sommets atteints au printemps passant de 732 à 522€/T départ Port sur le mois de juin.

Les appels d'offres indiens ont été moins soutenus qu'attendu et les acheteurs internationaux restent prudents. L'offre mondiale apparaît aujourd'hui plus confortable grâce au retour progressif de certaines origines exportatrices. En revanche, le marché du phosphore reste ferme. Les tensions persistantes sur le soufre et les mesures prises par la Chine pour sécuriser son industrie fertilisante, continuent d'alimenter les inquiétudes sur les disponibilités futures en phosphates.

• Logistique : La réouverture du détroit d'Ormuz permet un retour progressif aux routes maritimes habituelles entre le Moyen-Orient, l'Asie et l'Europe. Les délais de transport se normalisent et les coûts logistiques commencent à reculer. Les primes d'assurance maritime diminuent également, même si elles restent supérieures aux niveaux observés avant la crise. Cette détente contribue à alléger les coûts rendus des engrais importés.

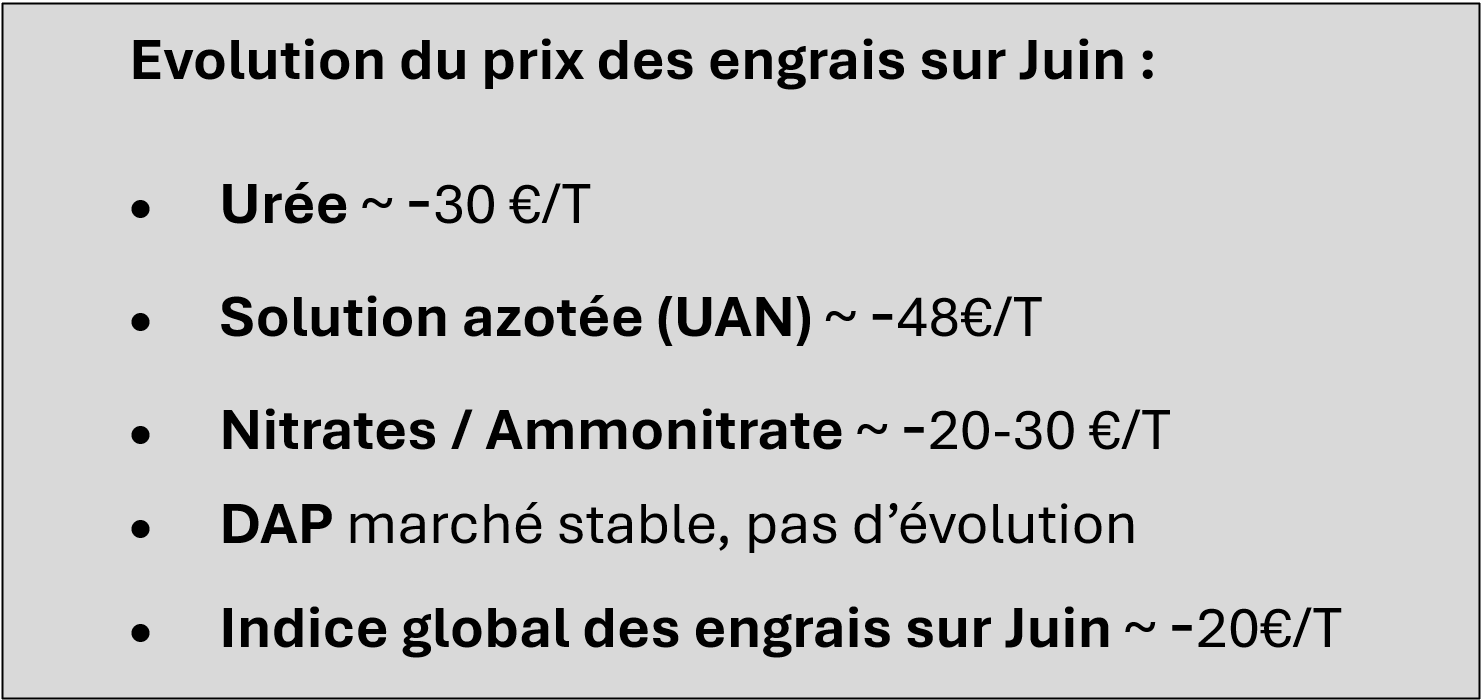

• Évolution des prix par rapport à Juin :

Analyse des engrais Juin 2026

Des tensions durables malgré une légère accalmie

Le marché des engrais demeure fortement orienté à la hausse en mai. Les tensions géopolitiques au Moyen-Orient, le maintien du blocus du détroit d'Ormuz, la hausse du gaz européen et les perturbations logistiques continuent d'alimenter la fermeté des prix. Le prix de l'urée à chuté d'environ 35 % depuis le 15 avril, sans pour autant remettre en cause la tendance de fond. Dans ce contexte, la campagne 2026-2027 s'annonce sous tension, avec des coûts élevés et une visibilité toujours limitée sur les approvisionnements.

La tendance est : haussière.

L'analyse complète est disponible ici https://cereapro.com/publications/marche-des-engrais-des-tensions-durables-malgre-une-legere-accalmie

Analyse marché des engrais Mai 2026

Marché des engrais : pourquoi les prix repartent fortement à la hausse depuis avril 2026

Le marché des engrais confirme en avril 2026 une nette tendance haussière, portée par un contexte géopolitique tendu, des coûts énergétiques élevés et une demande mondiale soutenue. Le blocage du détroit d’Ormuz, les perturbations sur les infrastructures gazières et les achats massifs de pays comme l’Inde resserrent l’offre et tirent les prix vers le haut, notamment sur les engrais azotés (+30 à +50 €/T). Malgré un léger ralentissement de la hausse en seconde partie de mois, la pression reste forte sur l’ensemble du marché. Les segments phosphatés restent plus stables, tandis que le soufre montre des signes de tension. Dans ce contexte incertain, aucun retour à la normale n’est attendu à court terme.

Voici notre analyse complète.

Analyse de marché du Lundi 02 mars 2026

La guerre entre les Etats-Unis/Israël et l'Iran sème le trouble, avancement de +20% en maïs R25 et 10% blé R26

L’effervescence est de mise sur les marchés céréaliers avec maintenant la guerre entre les Etats-Unis/Israël et l'Iran au centre des attentions. Les cours sont restés très stables tout au long de la semaine avant l’anticipation d’une attaque américaine sur l’Iran vendredi. Le marché se retrouve face à une situation géopolitique très instable tandis que les fondamentaux sont lourds. Ce rebond de marché nous incite à progresser dans les ventes maïs de +20% sur la R25 afin d'atteindre les 90% d'engagements et de débuter les ventes blé R26 à hauteur de 10%.

Analyse de marché du Lundi 23 février 2026

Avancement de +10% dans les ventes blé de la récolte 2025 pour atteindre les 90% d'engagement

La fin de semaine s'est retrouvée très animée sur les marchés céréaliers avec en cause l'attente du marché des frappes des Etats-Unis sur l'Iran ainsi que le rejet de la Cour suprême des Etats-Unis sur les droits de douane appliqués aux importations. Ces incertitudes et remises en cause politiques incitent les financiers à effectuer d'importants rachats de positions, entrainant un rebond de +6€/T en 2 jours. Quelques incertitudes subsistent sur la prochaine campagne entre tendance sèche aux US, excès de pluies en Ouest Europe et récentes vagues de froid Mer Noire mais il est encore beaucoup trop tôt pour être alarmiste. En raison de stocks mondiaux fin de campagne qui seront records, nous profitons de ce rebond pour progresser dans les ventes de +10%.

Analyse de marché du Lundi 16 février 2026

Regain de demande en orge nouvelle campagne !

Alors que la commercialisation de la campagne 2025/2026 est bien avancée en orge grâce à une demande soutenue, c’est maintenant la récolte 2026 qui pourrait d’ores et déjà être sollicitée par la Chine. En effet, les primes nouvelle campagne se raffermissent au point d’avoir un prix d’orge à seulement 3/5€/T d’écart avec le blé meunier. Les bases agriculteurs sont rarement aussi intéressantes à cette période de l’année pour du dégagement moisson. Ce point est à surveiller, notamment pour les agriculteurs souhaitant des enlèvements rapides avant le stockage du blé.

Analyse de marché du Lundi 09 février 2026

Finalisation des ventes colza R25 sur la ferme pilote

Après le renouement du commerce entre la Chine et le Canada, c'est D. Trump qui fait une annonce optimiste avec la Chine. En effet, avec une annonce d'achat de 8MT de soja US, les cours se sont nettement raffermis sur la semaine. Dans ce contexte, les cours de la graine de colza profitent de cet élan haussier en traitant sur les 490€/T Euronext. Les financiers sont très actifs à l'achat. Nous pensons qu'il s'agit d'un moment opportun pour finaliser les ventes colza de la récolte 2025. En céréales, les cours corrigent en revenant traiter sur les 190€/T Euronext.

Analyse de marché du Lundi 02 février 2026

La parité Eurodollar, principal facteur de fluctuation des cours céréaliers

La volatilité repart sur les marchés céréaliers avec en ligne de mire des incertitudes géopolitiques et de fortes fluctuations de la parité eurodollar. En effet, la parité est passée de 1,15$/€ à 1,2$/€ en l'espace de 10 jours avant de se replier sur les 1,18$/€ actuellement. Ces variations ont un effet direct sur la compétitivité française. L'origine française était jusqu'à ce jour compétitive avec au programme une bonne dynamique export sur février-mars. La reprise des cours des derniers jours risquent en revanche d'écarter l'origine française des autres origines. La logistique devrait également être un frein au commerce sur les semaines à venir.

Analyse de marché du Lundi 19 janvier 2026

Des fondamentaux confortables mais de nombreuses incertitudes géopolitiques

Après une forte baisse liée au rapport USDA lundi dernier, le marché s’est repris tout au long de la semaine pour revenir sur les mêmes niveaux que la semaine dernière. Le consensus des opérateurs s’attendait à une baisse de 2Mt de la production américaine de maïs, l’USDA a alourdi, à la surprise générale, la production des Etats Unis de +7Mt à 432Mt. De ce fait, l’offre mondiale reste pléthorique et vient peser sur le niveau mondial. Néanmoins, les exportations ukrainiennes continuent d'être affectées à cause des tensions avec la Russie. Les ambitions de conquête de la Russie, de la Chine et maintenant des Etats-Unis sont une crainte pour le marché.

Analyse de marché 12 janvier 2026

Avancée de +20% dans les vente de la ferme pilote maïs pour atteindre les 70% de ventes

Après une reprise des cours du maïs de +7€/T depuis la mi-décembre, nous décidons de progresser dans les ventes. Le regain de tensions géopolitiques et notamment en Ukraine, participe à ce soutien. Les infrastructures logistiques ukrainiennes sont sévèrement touchées depuis l'automne, ce qui entraine une dynamique export du pays au ralenti. Ceci étant, l'offre mondiale reste largement confortable, ce rebond est l'occasion d'avancer dans les ventes agriculteurs. Par ailleurs, contre toutes attentes, l'USDA révise à la hausse la production américaine de maïs ce jour à 432,3 MT (+7 MT par rapport au mois dernier).